股票配资平台查询 悬崖边上的“花样自救” 真能解开面值退市“生死局”?

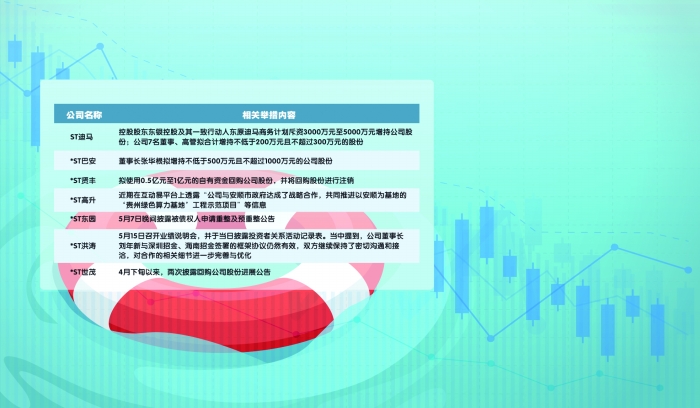

部分“低价股”公司保壳举措一览郭晨凯 制图股票配资平台查询

部分“低价股”公司保壳举措一览郭晨凯 制图股票配资平台查询

新“国九条”发布以来,加大退市监管力度的信号不断释放,A股市场加速形成优胜劣汰的新生态。一批业绩不佳或治理不善的公司股价纷纷跌破1元“警戒线”,拉响面值退市风险的警报。

生死时速之下,多家上市公司试图逃离面值退市的悬崖边缘,紧急抛出了诸如股票回购、大股东增持、寻找新股东注资等五花八门的“自救”措施。据上海证券报记者不完全统计,近1个多月来,有10家触及“1元红线”的公司采取急救行动,部分公司的举措迅速引来监管部门关注。

“花样自救”频频上演

在收盘价连续7个交易日低于1元后,ST迪马在5月14日晚连续抛出两份增持计划。

其中,ST迪马控股股东东银控股及其一致行动人东原迪马商务计划斥资3000万元至5000万元增持公司股份;公司7名董事、高管拟合计增持不低于200万元且不超过300万元的股份。两份增持计划的增持股份价格区间均为不高于1.10元/股,“保壳”意图明显。

今年以来,ST迪马的股价已多次跌破1元。在推出上述两份增持计划前,公司还曾向市场释放过业务合作新动向等消息。5月13日晚,ST迪马披露,公司与重庆市首家地方资产管理公司华润渝康签订业务合作框架协议,双方拟在困境项目盘活、资产价值提升及产业赋能等方面展开业务合作。

因既能体现控股股东和上市公司护盘的决心和信心,又能直接提振股价,增持、回购等举措在低价股的“保壳战”中较为常见。

由于2023年年报被审计机构出具了无法表示意见的审计报告,*ST 巴安(原巴安水务)于5月6日起被实施退市风险警示。公司股价自此一路下行,仅5个交易日就腰斩。在连续两个交易日股价跌破1元之后,*ST巴安5月13日晚公告,披露公司董事长张华根拟斥资500万元至1000万元进行增持的计划。

*ST贤丰在收盘价连续多日低于1元之后,披露了关于回购股份方案的公告,称计划使用0.5亿元至1亿元的自有资金回购公司股份,并将回购股份进行注销。

此外,部分公司选择通过互动易平台、业绩说明会、公司公告等方式,释放业务动向、重整进度、引入新股东等信息,以图刺激股价上涨。

例如,*ST高升近期在互动易平台上透露,公司与安顺市政府达成了战略合作,共同推进以安顺为基地的“贵州绿色算力基地”工程示范项目;*ST东园5月7日晚公告称,因公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值,债权人朝阳国资公司已向北京市第一中级人民法院提交对公司进行重整及预重整的申请等。

监管利剑多维覆盖

此前也有多家股价徘徊在1元以下的公司,向市场释放了增持回购等信息,但大部分最终都成为“梦幻泡影”。部分公司股价继续在多重风险叠加之下“跌跌不休”,让不明真相的投资者损失惨重。

上述五花八门的“保壳”动作,引起了监管部门的重点关注。在相关监管函件中,沪深交易所紧盯公司是否存在炒作股价等情况,围绕“自救”举措背后的细节、动机进行连环追问,并要求公司充分提示风险。

例如,对于*ST高升在互动易平台的回复,交易所就在关注函中提出了质疑,要求公司说明是否有开展绿色供电项目的建设运营、贵州绿色算力基地的资金实力与行业经验。此外,要求公司说明是否存在违反信息披露公平性、误导投资者、炒作股价的情形。

在下发给*ST巴安的关注函中,深交所要求张华根说明,后续增持公司股票的具体时间安排,在公司股价低于1元后披露增持计划的意图,以及是否存在利用披露增持计划炒作股价的情形。

事实上,存在“面值退市”风险的公司,大多痼疾缠身,要么在规范运作和公司治理方面有瑕疵,要么基本面不断恶化、持续经营能力存在重大不确定性等。

以*ST高升为例,公司存在2023年度经审计的期末净资产为负值,违规对外担保及非经营性资金占用等风险。同时,公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性。

*ST贤丰则处在两大主业前景不明的境地。2023年,因兽用疫苗业务与新能源业务均未达到预期,*ST贤丰营业收入大幅下滑90.06%,至8804.06万元,不足1亿元;归母净利润由盈转亏,为-1.2亿元。今年一季度,公司营业收入仍在下滑,同比降幅达20.30%。

“冰冻三尺非一日之寒,低价股之所以低价,自有其原因。”知名财税审专家、资深注册会计师刘志耕认为,大部分公司采取的“自救”举措很难从根本上改变其经营颓势,也无法从根本上改善公司治理状况,更多只是将公司原本的退市风险暂时掩盖或推迟。

市场加快优胜劣汰

从上述公司近期股价表现来看,悬崖边上的临时“自救”似乎有成效——*ST贤丰在披露回购公告的次日,股价迅速止跌,且连续多个交易日涨停,股价重回1元之上;*ST东园的股价也在发布被债权人申请重整及预重整的提示性公告后,连续上涨数日,重回1元上方。

业内人士表示,不能真正做到刮骨疗伤、脱胎换骨,只是临时应急、浮于表面的“自救”,最终无异于饮鸩止渴,“生死局”依然难解。

回顾面值退市的案例可知,低价股的“保壳”压力正日益增大。老牌上市房企ST中南在今年2月收盘价跌破1元时,也曾推出董事及高管的增持计划,尽管当时很快推动公司股价逃离面值退市“警戒线”,但不到2个月之后,公司股价再度跌至1元以下。最终,公司依旧未逃过“面值退市”的命运。

无独有偶,*ST世茂亦在锁定面值退市前夕,试图通过控股股东增持、公司回购等方式扭转股价的颓势,最终未能如愿。

刘志耕表示,上市公司面临的面值退市风险,是投资者“用脚投票”的结果。这说明投资者不再把投资价值寄希望于对“壳资源”的炒作和投机,而是更注重上市公司的真实业绩和良好前景,体现出投资者的投资理念日趋理性和成熟。

当前,新“国九条”明确加大退市监管力度,细化了差异化退市标准,对持续亏损、治理结构混乱、存在重大违法行为的上市公司采取“零容忍”态度。同时提出将进一步削减“壳”资源价值,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为。

在持续巩固常态化退市机制的背景下,更加科学的退市制度建设和更为严格有效的监管,都将推动“市场之手”进一步发挥作用,加速形成有进有出、优胜劣汰的新生态。

“基本面的好坏已逐渐成为决定公司是否应该退市的重要判断标准。”中央财经大学副教授、资本市场监管与改革研究中心副主任郑登津在接受记者采访时表示,随着监管层对市场规范化管理和投资者教育的加强,市场本身对于公司业绩的关注度将进一步提高,未能达到标准的公司将面临更大的退市风险。这将进一步推动A股市场朝着更加高效、规范的方向发展。

面对悬崖边上的公司花样百出的“自救”之举,投资者应如何规避风险呢?

“切莫跟风炒作,也不要存有侥幸心理。”刘志耕表示股票配资平台查询,中小投资者应从公司基本面出发,充分了解股票短期涨跌风险以及可能面临的退市风险。尤其是对于存在多重退市风险隐患的公司,更应加强对企业经营能力的研判,关注企业长期发展价值。