实盘配资平台查询 巨力索具:2023年收入稳步增长,非经常性损益影响净利润;长期增长看好海上风电、新基建、一带一路

近日,巨力索具(002342)股份有限公司(以下简称“巨力索具”、“公司”)披露了2023年年度报告及2024年一季报。

2023年是殊为不易的一年,全球经济总体疲软,我国经济从高速发展转向高质量发展阶段,处在转变发展方式、优化经济结构、转换增长动力的攻关期。面对严峻的市场形势,公司实现营业收入23.28亿元,同比增长7.14%;实现归属于上市公司股东净利润-871.39万元,同比转亏;实现扣非后归属于上市公司股东净利润553.35万元,同比增长126.19%。

2024年一季度,公司营业收入4.34亿元,同比减少8.34%;归属于上市公司股东的净利润366.57万元,同比增长80.07%;实现扣非后净利润82.43万元,同比增长132.78%。公司净利润迎来改善。

01

索具行业领导者,

2023年各项业务稳步增长,

海外市场开拓顺利

公司成立于2004年,总部坐落于河北省保定市,于2010年深交所上市。公司专业从事索具研发、制造、销售,是行业内的领导者。公司主要产品包括9大类别,分别为吊带缆绳系列、链条系列、钢丝绳索具系列、钢丝绳系列、夹具吊梁滑车系列、连接件设备系列、缆索系列、钢拉杆系列、起重机结构件系列。广泛应用于制造业、采矿业、建筑业、交通运输业,涉及钢铁、冶金、矿山、海洋、海事、海油、电力、石油、运输、桥梁、场馆、航空航天、港口、造船、工程机械等多个领域。公司产品主要定位于中高端市场,形成了覆盖全国及欧美、澳洲、日韩及东南亚等7大市场的营销服务网络。公司已经成长为中国索具行业知名品牌并在国外享有较高声誉,“巨力”商标被认定为“中国驰名商标”,连续多届被评为“河北省著名商标”。

公司近年来参与的国家重点工程项目如港珠澳大桥、杨泗港大桥、2020年冬奥会场馆之一的速滑馆、国家体育场“鸟巢”、北京大兴机场、上海中心大厦、北京中国尊大厦、上海浦东国际机场、贵州清水河大桥、福清核电(华龙一号)、红沿河核电、台山核电、宁德核电、阳江核电、三门核电、秦山核电(方家山)等项目;践行国家“一带一路”建设,如2022年的卡塔尔世界杯主体育场、宁波舟山港主通道、卡塔尔-Lusail体育场、阿尔及尔机场新航站楼、阿联酋“迪拜眼”大飞轮、新加坡大士南船厂、巴基斯坦港口码头、马尔代夫中马友谊大桥、安巴深水港码头等。

2023年,公司积极推进新项目,主要参与了雅砻江水电腊巴山风电项目,采用公司单叶片吊具在百米高空顺利完成精准对接,推动风电吊装领域新发展,为中国风电吊装树立全新标杆;参与了常泰长江大桥项目,公司1900吨大节段钢梁吊具全程保障该项目吊装顺利进行;公司助力我国首个半潜式海上漂浮式光伏发电平台建设完成。除上述项目以外,公司还承接了徐大堡核电项目、全球首台16兆瓦海上风电机组吊装、蜀龙路跨线桥、捷地碱河特大桥、助力河北省单塔跨径最大的水幕景观斜拉桥建设、助力首台国产HA级重型燃机下线、JGC巴士拉炼油扩建项目。

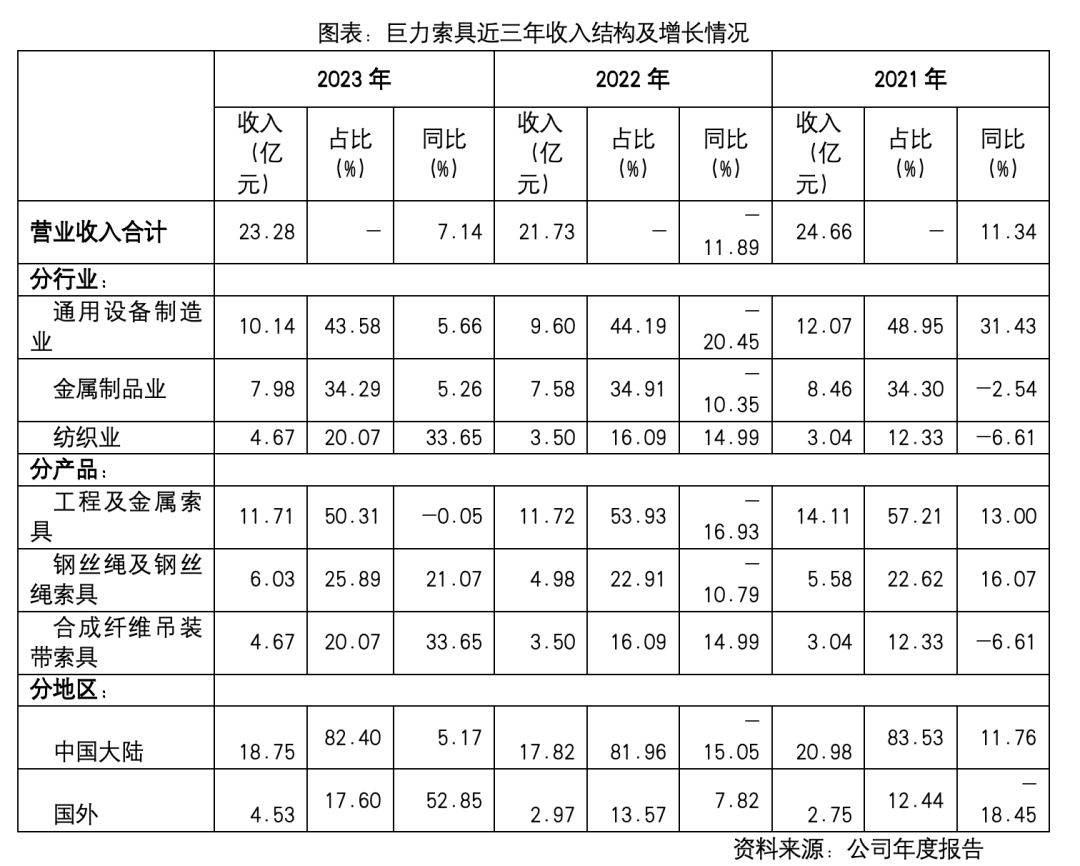

2023年,公司全年实现营业收入23.28亿元,同比增长7.14%。收入按行业划分,通用设备制造业、金属制品业、纺织业收入分别为10.14亿元、7.98亿元、4.67亿元,收入占比分别为43.58%、34.29%、20.07%,各行业业务收入较2022年均实现稳步增长,尤其纺织业,同比高增33.65%。

收入按产品划分,工程及金属索具作为最大收入来源产品,2023年收入11.71亿元,收入占比50.31%,收入规模较2022年基本维持平稳。其次为钢丝绳及钢丝绳索具、合成纤维吊装带索具,两项产品收入均较2022年有不错的增幅。

收入按区域划分,公司近几年对于海外市场的开拓进展较为顺利。2023年公司海外收入4.53亿元,收入规模同比增幅高达52.85%;收入占比17.60%,较2022年提升了4.03pct。

02

业务盈利能力稳步提升,

非经常性损益影响净利润

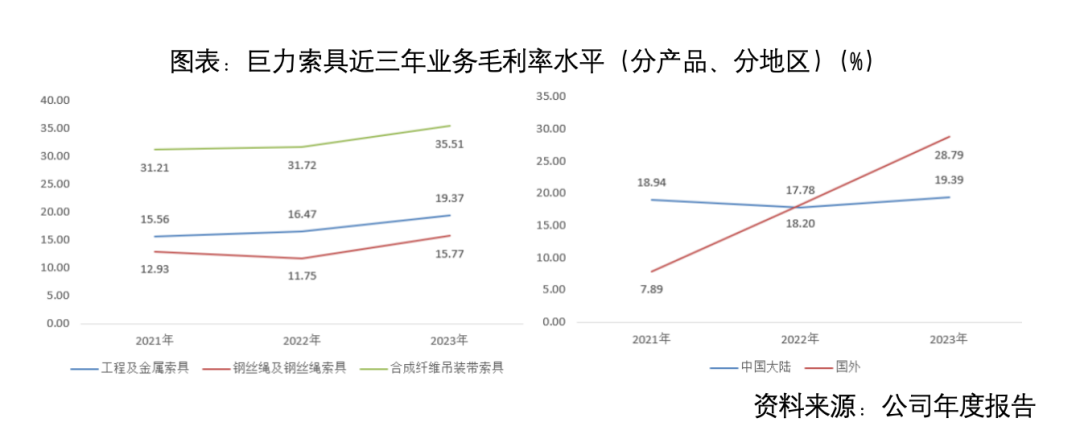

2023年,公司收入稳步增长的同时,盈利能力也得到持续修复,公司2023年综合毛利率水平较2022年提升3.52pct达到21.22%。具体到产品,工程及金属索具、钢丝绳及钢丝绳索具、合成纤维吊装带索具各项产品盈利能力全面提升,毛利率较2022年均有提升。

分区域来看,2023年公司海外业务收入大幅增长的同时,毛利率表现同样亮眼,海外业务毛利率28.79%,比国内市场高了9.4个百分点,较2022年提升了10.59个百分点。未来随着公司海外市场继续拓展,有望带动公司毛利率水平进一步提升。

2023年,公司营业收入及毛利率均有改善,但主要在非经常性损益的不利影响之下,净利润表现不佳。2023年公司实现归属于上市公司股东净利润-871.39万元,同比转亏,主要原因在于2023年公司非经常性损益金额-1427.74万元,对于净利润造成了较大不利影响,相比较之下,2022年同期非经常性损益金额为3020.98万元。公司扣除非经常性损益后的净利润553.35万元,较2022年增长了126.19%。

值得关注的是,公司经营净现金流表现持续稳健。2023年,公司经营净现金流7446.17万元,2022年为9726.30万元,均为正数且远明显高于当期净利润水平。

03

公司技术优势凸显、产能稳步扩张,

为长期发展保驾护航

公司设有专门的技术研发中心,拥有“河北省吊索具工程技术创新中心”、“河北省吊索具产业技术研究院”、“保定市深远海长期系泊系统集成重点实验室”;是“国家企业技术中心”、“河北省工业企业研发机构(A级)”。在研发能力和制造技术方面,公司在产品研发过程中依托自主创新形成了自己的专有技术,如:《大型海上低空间多吊点转换吊具研制》、《浮式风电基础用系泊索研制》和《10MW海上风机叶片多姿调整吊具》、《架运提成套设备在高铁40M-1000T整孔桥梁上的应用》、《海洋装备自动化生产线改造项目》、《能源装备智能生产线改造项目》等多个项目研发。公司取得有效专利技术308项,其中:发明专利45项,实用新型专利263项;主编国家标准7项、行业标准6项、地方标准3项;团体标准1项,共17项。参编国家标准13项、行业标准15项、地方标准7项,团体标准3项,共计38项,公司技术优势明显。公司研发能力和制造技术持续提升,将充分保障公司未来持续发展。

生产能力方面,公司是目前国内较大的索具生产基地,也是目前国内索具产品规格、型号较为齐全的生产企业。2023年,公司河南全资子公司投资建设的“年产10万吨钢丝及钢丝绳项目”一期项目已完成实施并进入试生产阶段。河南子公司主要产品钢丝绳主要用于工程机械、港口吊装、矿井提升、高炉卷扬、石油钻井、海洋工程、大型吊装(浇铸)、索道及地面缆车等产业配套领域。同时,公司依据对河南子公司的长远规划和将河南子公司建设成为专业化、规模化钢丝及钢丝绳产业基地的指导定位,2024年1月公告,计划开始投建二期项目“年产5万吨粗直径高端钢丝绳及配套索具项目”,项目预计总投资3.57亿元,预计建成后新增年销售收入4.73亿元,净利润5,638.20万元。公司产能的不断扩充,将进一步强化公司产业布局,提升公司综合实力,并为公司未来可持续发展打下坚实基础。

04

海上风电、新型大基建、

一带一路建设为公司未来发展提供动力

根据公司发展战略,公司未来将继续依靠自主研发,技术进步,科技创新、市场创新和严格的精益管理,成为世界上规模大、品种全、制造精的吊索具制造公司!在中国创造世界的巨力,在世界创造中国的巨力。

展望未来,海上风电、新型大基建,一带一路等领域增长潜力依然巨大,将成为公司长期增长的主要动力来源。

一方面,随着全球能源转型和低碳发展的需求增加,海上风电、深水油气等领域的需求将持续增长,为海洋装备市场带来了广阔的发展空间。根据全球风能协会(GWEC)预测,2021~2026年,全球海上风电装机年均增长率为6.3%,2026~2031年可达13.9%;到2031年底,全球海上风电装机规模将达到3.70亿千瓦。海上风电市场空间潜力巨大,与之匹配的海洋系泊系统的需求量也非常巨大。东吴证券2023年8月30日研究报告显示,预计2025年全球漂浮式风电系泊链市场规模将达28亿元,2031年有望达到171亿元,6年复合增长率高达35.20%。

近年来,公司一直在围绕海洋装备领域研发新产品,如海洋物探节点连接器(专门用于海底资源勘探)、海洋系泊系统(专门用于海上漂浮式风机、深海养殖、深海油气开采)等;尤其是公司在海洋系泊系统研发领域已经成功研发单股永久系泊钢丝绳、纤维系泊缆、索具结构连接件,该三项研制的产品均已拿到挪威DNV工厂认证证书,是国内唯一一家能够独立研发、设计和制造系泊系统的公司。目前,公司研发的上述产品业已成功应用于“三峡引领号”、福建深海养殖、海上漂浮式光伏等项目。

另一方面,新形势下的“大基建”发展呈现出投资规模持续扩大、领域多元化、环保可持续和技术创新等趋势,这些趋势为基建行业带来了巨大的市场机遇。为此,公司不断尝试新材料、新工艺,以提高产品性能,以适应新形势下的“大基建”。如:拉索锚具长效型防腐涂装的研究和工程应用、碳纤维智慧筋式密闭索的研制使密闭索具有索力监测的功能,且上述研发成果已于广州白云机场(600004)工程、宁波琴桥项目中得以应用。随着我国对新基建领域投入的继续加大,如公司下游行业特高压、城际高速铁路和城市轨道交通等,未来市场前景广阔,公司工程类产品将随之受益。

同时实盘配资平台查询,近两年公司海外市场拓展顺利,持续践行“一带一路建设”,海外业务收入规模以及盈利能力都有了较大的提升,未来随着“一带一路”布局向纵深推进,公司有望持续受益于周边及沿线国家基础设施建设力度的提升。